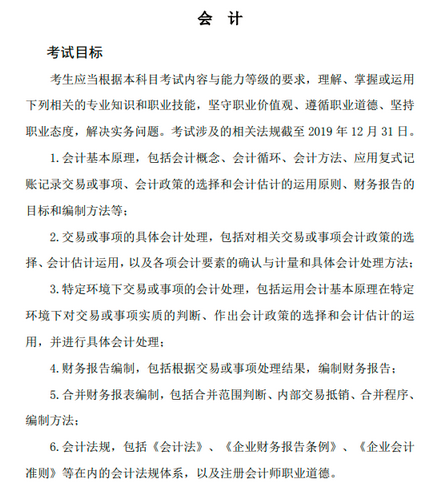

承租人发生经营租赁时的会计处理

(一)承租人经营租赁的会计处理的核心,是确认各期应付租赁以及租赁在各个期间的费用分摊。(重要)

因此,应当按照直线法将租金平均分摊至各期费用。如果其他方法更为合理的,也可以采用其他方法。(如,某企业租入一台起重机,划分为经营租赁,起重机的受益是由使用小时数决定的,因此,企业可以根据工作小时来确认当期应当分摊的租金费用。

确认各期租金并计入当期费用,以及租金支付:

借:管理费用

贷:其他应付款

借:其他应付款

贷:银行存款

发生预付租金(租金已支付但尚不能确认为当期费用),以及预付租金最终确认为费用:

借:长期待摊费用

贷:银行存款

借:管理费用

贷:长期待摊费用

注意:出租人向承租人提供免租期,承租人应当将其承担的租金总额,在整个租赁期内,按照系统的方法进行分摊,免租期内也应当确认租金费用。

出租人替承租人承担某些费用的,承租人应当确认的租金费用总额,是租金总额扣除出租人承担的费用之后的净额。

(二)其他问题

初始直接费用的处理:于发生时计入当期损益

借:管理费用

贷:银行存款

或有租金的处理:由于或有租金不固定,无法对其进行系统的分摊。承租人只需在或有租金发生时,将其计入当期损益。

借:销售费用

贷:银行存款

相关阅读:

2021年注册会计师专业阶段《会计》考试大纲

2021年注册会计师专业阶段《会计》考试大纲 2020年CPA《会计》考试大纲变化解读

2020年CPA《会计》考试大纲变化解读 2019年CPA《会计》考试真题附答案解析!

2019年CPA《会计》考试真题附答案解析! CPA会计高频考点:承租人发生经营租赁的会计处理

CPA会计高频考点:承租人发生经营租赁的会计处理 CPA会计重难点解析:无形资产摊销

CPA会计重难点解析:无形资产摊销 CPA会计知识点:承租人发生融资租赁会计处理

CPA会计知识点:承租人发生融资租赁会计处理