CPA会计知识点:承租人发生融资租赁会计处理

1.租赁开始日的会计处理

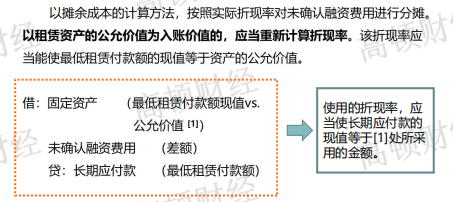

将最低租赁付款额作为长期付款的入账价值,将最低租赁付款额的现值作为租入资产的入账价值,之间的差额作为未确认融资费用。

借:固定资产(最低租赁付款额的现值)

未确认融资费用(差额)

贷:长期应付款(最低租赁付款额)

但是,上述租入资产的入账价值要和资产自身的公允价值相比较。如果公允价值比最低租赁付款额的现值更低,那么需要以更低者为入账价值差额仍作为未确认融资费用。

计算最低租赁付款额现值时,折现率的选择:出租人的租赁内含利率→租赁合同规定的利率→同期银行贷款利率

2.初始直接费用的处理

初始直接费用计入租赁资产的账面价值。

借:规定资产

贷:银行存款

3.未确认融资费用的处理

4.租赁资产折旧

折旧政策:采用与自有固定资产相一致的折旧政策。如果承租人或与其有关的第三方对租赁资产的余值提供了担保,则应计折旧总额为租赁开始日固定资产的入账价值扣除担保余值之后的余额。

折旧期间:应当以承租人实际可使用租赁资产的期间作为折旧期间。

如果能够合理确定租赁期届满时承租人将会取得资产的所有权,即可认为承租人拥有该项资产全部的使用寿命。如果无法合理确定,应当以承租人实际可使用租赁资产的期间作为折旧期间。

5.租赁期届满时的会计处理

返还租赁资产:

借:长期应付款

累计折旧

贷:固定资产

留购租赁资产:

借:长期应付款

贷:银行存款

同时,将固定资产从“融资租入固定资产”明细科目转入相对应的其他明细科目。

6.其他问题

履约成本的处理:在发生时计入当期损益。

或有租金的处理:与经营租赁的处理方法相同,在或有租金实际发生时计入当期顺损益。

借:销售费用

贷:银行存款

2021年注册会计师专业阶段《会计》考试大纲

2021年注册会计师专业阶段《会计》考试大纲 2020年CPA《会计》考试大纲变化解读

2020年CPA《会计》考试大纲变化解读 2019年CPA《会计》考试真题附答案解析!

2019年CPA《会计》考试真题附答案解析! CPA会计高频考点:承租人发生经营租赁的会计处理

CPA会计高频考点:承租人发生经营租赁的会计处理 CPA会计重难点解析:无形资产摊销

CPA会计重难点解析:无形资产摊销 CPA会计知识点:承租人发生融资租赁会计处理

CPA会计知识点:承租人发生融资租赁会计处理