质保条款是生活中常见的经济现象。生产型企业为了促进销售,会向客户提供质量保证。譬如,手机生产商与客户约定,手机销售之后1年内,正常使用中出现任何产品质量问题,可以享受免费维修。质量保证在生活中太常见了,作为消费者的你也许觉得这个问题并不值得一提。但是,站在企业的角度,你知道质保条款是如何处理的吗?CPA全科备考资料(思维导图,历年真题等)下载

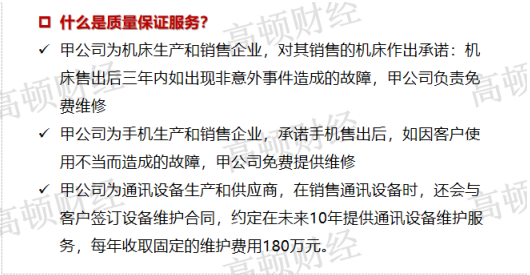

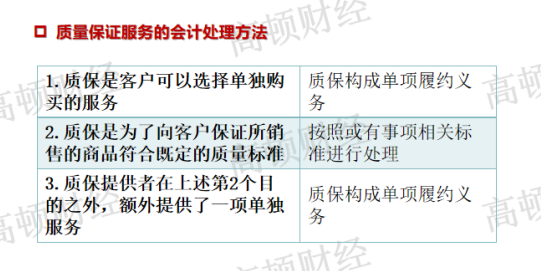

首先需要说明的是,质保条款,按照客户能否单独购买分为两类。一类是客户可以选择单独购买的质保合同,比如某公司是生产和供应通讯设备的厂商,在销售通讯设备时,该厂商会提供给客户一种可以自主选择的设备维护服务。客户一旦选择接受该服务,就需每年缴纳150万元服务费,服务期限长达15年。这一类可以单独购买的质保条款,构成一个“单项履约义务”,企业应当根据《企业会计准则第14号——收入》,按照单项履约义务单独确认收入。

另一类质量保证条款,是不需要支付对价的质量保证条款。它们可能来自于某一项法律要求,也可能是企业基于真实情况自主设定的条款。这类条款存在一个或长或短的有效期限,有具体的执行条件和承诺。由于客户在享受质保服务时,不需要支付任何对价,因此相关现金支出和材料耗费,是由企业自行承担的。有一定会计基础的同学,可能第一反应是现金支出和材料耗费,会在损耗真实发生时计入当期损益,并贷记现金或相应的原材料等。但其实这里还要区分一个情况,那就是,这种“免费”的质保,是否已经构成一个单项履约义务。比如,质保期限越长,质保本身就越有可能构成一个履约义务。而构成履约义务的质保服务,应当参照《企业会计准则第14号——收入》,分摊整体交易价格,进行收入的确认。

如果质保条款不构成单项履约义务,那么只需将质保条款视为企业负担的一项质保责任。此时,企业应当按照或有事项的要求,对质保责任进行处理。这种会计处理方式是一种单纯记录费用的处理方式,只确认费用,不确认收入。值得一提的是,按照或有事项的要求,质保支出也并不是等到它真实发生的时候才计入费用,而是在每个会计期末,企业都应当估计其因承担质保责任而负担的质保费用的预计金额,据此金额确认预计负债,同时将该笔预计的金额计入当期损益中。

相关阅读:

CPA高频考点:非货币性资产交换概念速记方法

2019年CPA重要考点:资产减值

吾爱财经cpa会计网课+讲义 网盘下载

吾爱财经cpa会计网课+讲义 网盘下载 2021CPA财管郑晓博百度云

2021CPA财管郑晓博百度云 注会持续更新txt 2021注会cpa资料 百度云盘下载

注会持续更新txt 2021注会cpa资料 百度云盘下载 cpa2021年审计资料百度云

cpa2021年审计资料百度云