作为MA这门课的重点内容之一,Absorption costing吸收成本法和Marginal costing边际成本法一直都是考试的必考内容。

今天老师就来一一解答一下大家在学习这部分内容时提出的问题~

对于AC MC究竟需要掌握哪些知识点,掌握到什么程度?

A:对于这两种成本法,大家需要掌握4部分的内容:

1)两种成本法的利润表

2)两种成本法的区别

3)两种成本法的联系

4)两种成本法的优缺点

前三点是大家一定!一定!要熟练掌握的内容,我们的考查重点也是前面三个部分;最后的优缺点通常会出现在文字题当中,考察的频率不高,大家只要有个基本的了解就可以了。

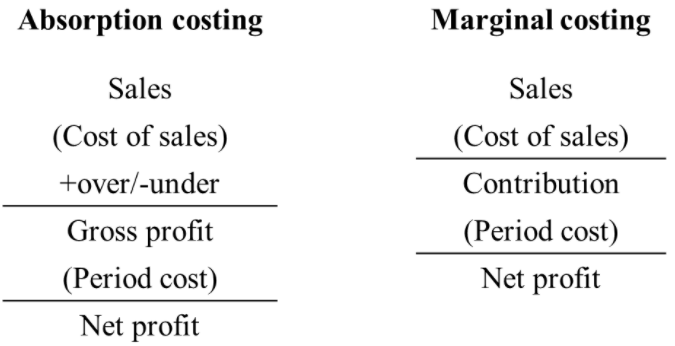

AC MC两种成本法

具体的利润计算公式是什么呢?

A:AC MC下的利润是要根据利润表进行计算的,二者的利润表结构如图。

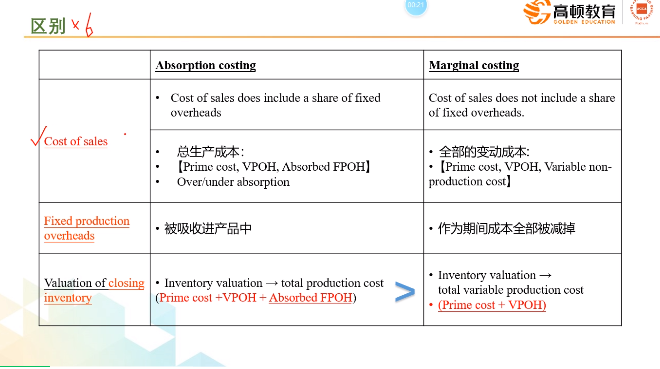

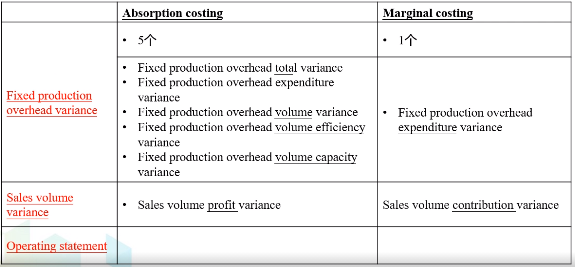

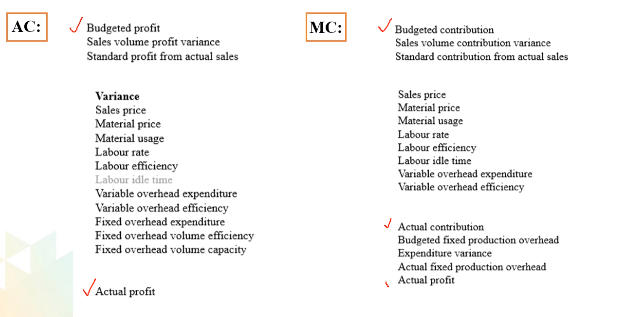

AC MC两种成本法有什么区别?

A:AC MC两种成本法下的区别有很多。

那AC MC两种成本法又有什么联系?

A:两种成本法的净利润是存在联系的:

AC净利润=MC净利润+OAR*(purchase–sales)

同时根据存货的变动公式:opening inventory+purchase-closing inventory=sales

我们还可以得到

AC净利润=MC净利润+OAR*(closing inventory–opening inventory)

两种成本法净利润产生联系的原因在于二者对于固定生产间接费用的处理方式不同。由于在AC法中,cost of sales中固定生产间接费用是按照销售数量来计算的,而MC下减掉的是生产过程中发生的全部固定生产间接费用,所以二者的净利润会因为生产数量和销售数量的差异而有不同的结果,这个也是上面公式的来源。

同时,这三个公式是我们解决AC MC利润转换相关计算题的关键,同学们一定要牢牢记在心中,并要会利用公式解决问题。

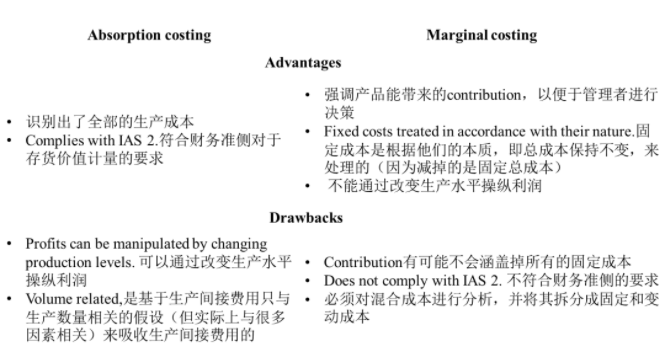

AC MC的优缺点又是什么?

A:对于AC MC的优缺点,老师有一个表格可以分享给大家。同学们只要能够做到对表格中的内容有基本的辨析就可以了~

各大税种的计算公式合集

各大税种的计算公式合集