早在上F1时我们就有学习过关于代理的知识点,并在F4中系统学习了代理法的相关内容。虽然代理问题并非F9的重点考点,但对于我们掌握赢利性组织在实现股东财富最大化这一最重要的目标时所面临的矛盾有着非常重要的意义。

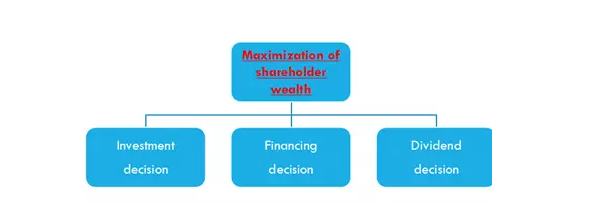

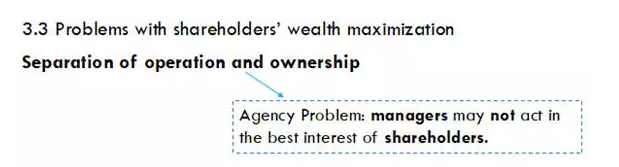

我们知道,对于盈利性组织,财务管理的最大目标就是股东财富的最大化,但由于企业的所有权和经营权分离,所有者即股东不参与企业的实际经营,管理权限落在了经营者即董事会的手中,而两者追求的目标会存在不一致的情况,因此需要进行两者之间利益冲突的协调。

一般说来,股东追求实现企业价值或自身财富的最大化,也就是走可持续经营,希望企业能够稳定并呈现上升趋势的创收,但前提是企业的健康发展;而经营者更加侧重于追求报酬(remuneration)以及自身价值和利益的最大化。换句话说,在某些情况,比起企业的健康发展,“当权”的执行董事们在某些情况下更在意自己在“执政期”的“政绩”,因为只有政绩好看,年终分红才会更多,并且这些显赫的过往也能帮助自己在未来跳槽时有更好的谈判条件。这就是为什么经营者会在短时间内收益明显但长期发展一般,和短时间内收益不明显但长期趋势良好的项目上选择前者了。

针对股东与管理者之间的代理问题,可以通过一套激励和约束的机制来进行协调和处理。

这里需要大家掌握两个关键词:

1)Incentive激励

为了实现所有者和管理者的目标一致(goal congruence),所有者可以采用激励报酬计划,让管理者分享企业增加的财富,从而减少经营者违背股东意愿的行为。比较常见的就是performance-relatedpay和executive share option plans(ESOPs),特别是后者期权计划,即对管理者通过期权奖励的方式来使其具备身份从打工仔到所有者之切换的机会,从而更专注和忠诚地为企业效劳,关于该知识点考试时会在选择题中考察;

2)Monitoring监督

股东对管理者进行监督,能够在一定程度上减少信息不对称的问题,从而避免道德风险和逆向选择。最为常见的做法就是引入NED非执行董事机制,这个想必大家在F8中已经掌握地非常充分了。还有就包括建立各种委员会,委员会和董事会之间,委员会和委员会之间,都可以进行有效地互相监督,预防董事会做出有损股东利益的决策,督促其为企业的整体利益考虑。

各大税种的计算公式合集

各大税种的计算公式合集