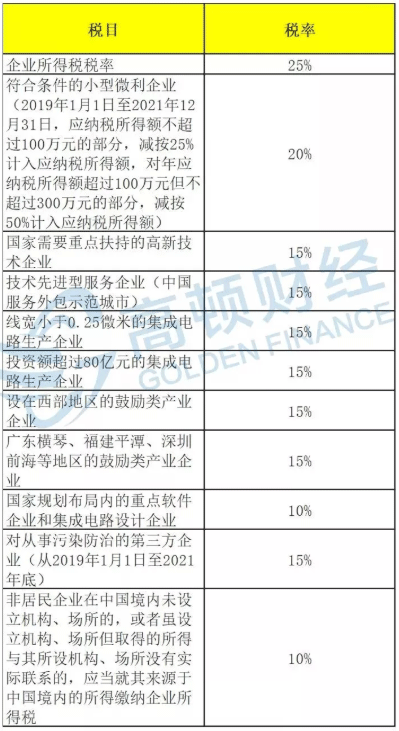

2019年最新版企业所得税税率表

关于企业所得税详细

一、基本税率:25%

政策依据:《中华人民共和国企业所得税法》第四条

二、适用20%税率

自2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

小型微利企业是指从事国家非限制和禁止行业,且同时符合以下三个条件的企业:

1.年度应纳税所得额不超过300万元

2.从业人数不超过300人

3.资产总额不超过5000万元

无论查账征收方式或核定征收方式均可享受优惠。

政策依据:

《中华人民共和国企业所得税法》第二十八条

《国家税务总局关于实施小型微利企业普惠性所得税减免政策有关问题的公告》(国家税务总局公告2019年第2号)第一条、第二条

三、适用15%税率

1.国家需要重点扶持的高新技术企业

国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

政策依据:

《中华人民共和国企业所得税法》第二十八条

2.技术先进型服务企业

对经认定的技术先进型服务企业,减按15%的税率征收企业所得税。

政策依据:

《财政部税务总局商务部科技部国家发展改革委关于将技术先进型服务企业所得税政策推广至全国实施的通知》(财税〔2017〕79号)第一条

3.横琴新区等地区现代服务业合作区的鼓励类产业企业

对设在横琴新区、平潭综合实验区和前海深港现代服务业合作区的鼓励类产业企业减按15%的税率征收企业所得税。

政策依据:根据《财政部国家税务总局关于广东横琴新区福建平潭综合实验区深圳前海深港现代服务业合作区企业所得税优惠政策及优惠目录的通知》(财税〔2014〕26号)第一条

4.西部地区鼓励类产业

对设在西部地区以《西部地区鼓励类产业目录》中新增鼓励类产业项目为主营业务,且其当年度主营业务收入占企业收入总额70%以上的企业,自2014年10月1日起,可减按15%税率缴纳企业所得税。

政策依据:《国家税务总局关于执行<西部地区鼓励类产业目录>有关企业所得税问题的公告》(国家税务总局公告2015年第14号)第一条

5.集成电路线宽小于0.25微米或投资额超过80亿元的集成电路生产企业

集成电路线宽小于0.25微米或投资额超过80亿元的集成电路生产企业,经认定后,减按15%的税率征收企业所得税。

政策依据:《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)第二条

6.从事污染防治的第三方企业

自2019年1月1日起至2021年12月31日,对符合条件的从事污染防治的第三方企业减按15%的税率征收企业所得税。

政策依据:《财政部税务总局国家发展改革委生态环境部关于从事污染防治的第三方企业所得税政策问题的公告》(财政部税务总局国家发展改革委生态环境部公告2019年第60号)第一条、第四条

四、适用10%税率

1.重点软件企业和集成电路设计企业特定情形

国家规划布局内的重点软件企业和集成电路设计企业,如当年未享受免税优惠的,可减按10%的税率征收企业所得税。

政策依据:《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)第四条

2.非居民企业特定情形所得

非居民企业取得企业所得税法第二十七条第(五)项规定的所得,减按10%的税率征收企业所得税。

政策依据:《中华人民共和国企业所得税法实施条例》第九十一条

相关阅读:

最新!2019年会计分录汇总!

吾爱财经cpa会计网课+讲义 网盘下载

吾爱财经cpa会计网课+讲义 网盘下载 2021CPA财管郑晓博百度云

2021CPA财管郑晓博百度云 注会持续更新txt 2021注会cpa资料 百度云盘下载

注会持续更新txt 2021注会cpa资料 百度云盘下载 cpa2021年审计资料百度云

cpa2021年审计资料百度云