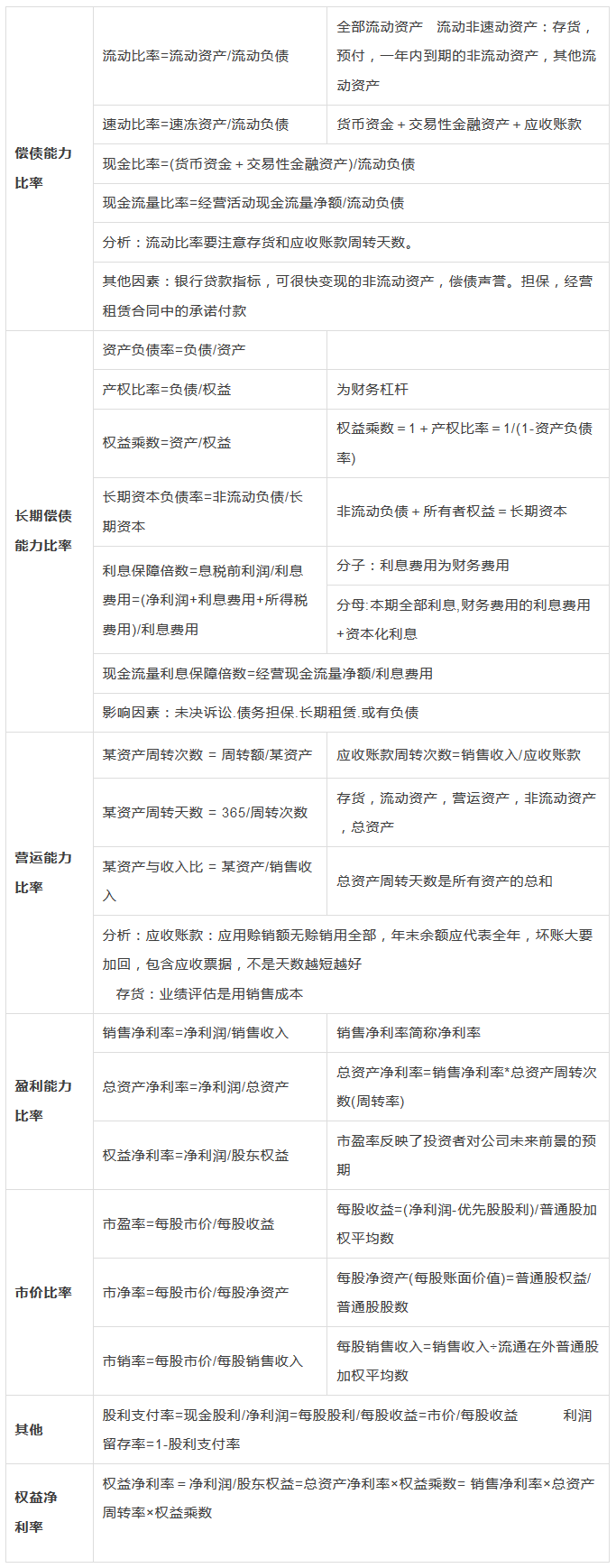

CPA六门考试科目中,财务成本管理是公式众多、计算复杂的一门。很多考生在备考过程中总是抱怨公式记不住,为了帮助大家快速有效记忆,财大CPA小编给大家整理了一份财管财务报表公式。

要对公式进行简单的归类,将同一类的公式放在一起记忆。既加深了对公式的理解,也避免了相似知识点之间的混淆。

光光记住公式还是不够的,还要会灵活运用,下面主要是从资产负债表、利润表、现金流量表、财务分析体系四大方面,对公式进行了归类。

1、管理用资产负债表

经营资产+金融资产=经营负债+金融负债+所有者权益

净经营资产(经营资产-经营负债)=净负债(金融负债-金融资产)+所有者权益

(经营流动资产-经营流动负债)经营营运资本+(经营长期资产-经营性长期负债)净经营性长期资产=净负债+权益

区分经营和金融

金融:持有至到期,短期权益性投资,债权性投资,应付股利,优先股,融租的长期应付,一年内到期的非流动负债。

判定:货币资金按题目。应收股利及递延所得税按照形成的来源。短期应*票据:有息金融,无息经营

经营:长投

按区分后的数据调整

左列:(经营流动资产-经营流动负债)+(经营长期资产-经营性长期负债)=经营营运资本+净经营性长期资产

右列:净负债(金融负债-金融资产)+权益

2、管理用利润表

区分经营和金融

利息费用(金融损益)=财务费用±金融部分的(公允变动损益、资产减值损失、投资收益)

分摊所得税

平均所得税税率=所得税费用/利润总额

调整填列

净利润=经营损益+金融损益=税后经营净利润-税后利息费用=税前经营利润*(1-平均所得税税率)-利息费用*(1-平均T)

税后经营净利润的计算方法

直接法:税后经营净利润=税前经营利润*(1-T)

间接法:税后经营净利润=净利润+税后利息费用=净利润+利息费用*(1-T)

3、管理用现金流量表

区分经营和金融

经营活动现金流量=实体经营现金流量为负需要筹集资金,为正可以还债分股利做投资。

确定现金流量剩余流量法

实体现金流的来源分析

企业实体现金流量=税后经营净利润+折旧摊销-经营营运资本增加-资本支出

=营业现金毛流量-经营营运资本增加-资本支出

=营业现金净流量-资本支出资本支出=净经营性长期资产增加+折旧摊销(年末-(年初-本期折旧))

=税后经营净利润-净经营资产的增加

融资现金流量法(实体现金流的去向分析)站在债权人和股东的角度来看,得到+拿出-实体现金流量=股权现金流量+债务现金流量

股权现金流量=股利-股权资本净增加(外部)=股利-股票发行+股票回购

债务现金流量=税后利息-净负债增加+净负债减少

4、管理用财务分析体系

A-B经营差异率、(A-B)*C杠杆贡献率

权益净利率=A+(A-B)*C=净经营资产净利率+(净经营资产净利率-税后利息率)*净财务杠杆

核心公式=税后经营净利率×净经营资产周转次数+(净经营资产净利率-税后利息率)*净财务杠杆

=税后经营净利润/销售收入*净经营资产周转次数+(净经营资产净利率-税后利息费用/净负债)*净负债/股东权益

2021年注册会计师专业阶段《财管》考试大纲

2021年注册会计师专业阶段《财管》考试大纲