2019-2020的ACCA考纲已经更新,今天小编给大家带来的是FA(F3)科目考纲变动解读,备考的考友可以看看。

科目关联

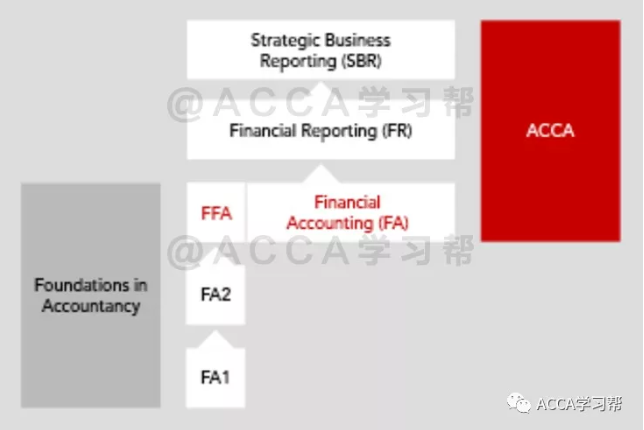

Relational diagram

Financial Accounting(FA)作为ACCA体系中财务会计这条主线的第一门课程,近年来一直在增添考纲内容,旨在使学员在后续的学习中与Financial Reporting(FR)的衔接更加顺畅。

尤其是professional阶段的Corporate Reporting(CR)改革成现在的Strategic Business Reporting(SBR)之后,将更加侧重于考察学生对会计准则在商业上的运用,所以对于会计报表知识的考察将在FA与FR中升上一级。

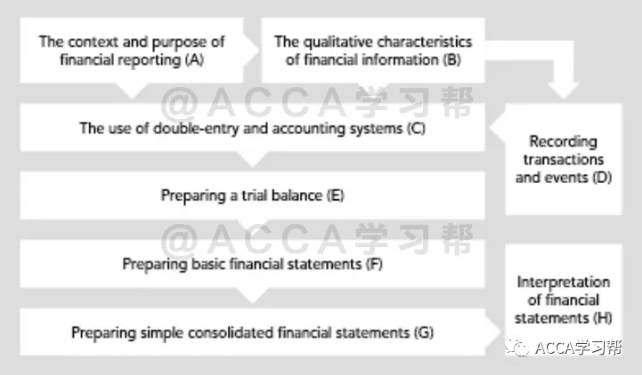

课程框架

Framework

课程框架还是保持原有的8个板块,其中大部分板块的内容与旧考纲没有差别,这次新考纲的变化主要体现在:

Part B:The quantitative characteristic of financial information;Part D:recording transactions and events;Part G:Peparing simple consolidated financial statements.

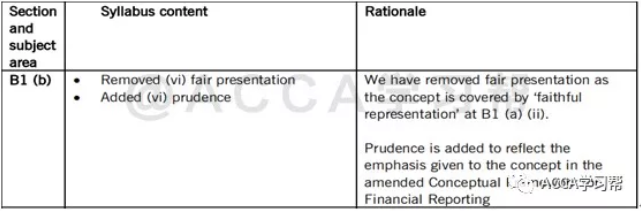

新考纲

New Syllabus

1.在会计信息质量特征这一个板块,移除了原有的'fair presentation',加上了'prudence'。这次的修改是源于新的财务报告概念框架。

2.其实prudence(谨慎性原则)是包含在最早的概念框架里面,而且是很重要的一个原则。在会计准则中很多地方都体现出这个原则。

3.比如存货期末以成本和可变现净值孰低法计量,计提预计负债等。都体现出不能高估资产,不能低估负债这一原则。

4.在2010年版的概念框架中,prudence被fair presentation所替代,但是这一修改引发了国际上会计界的巨大争议,于是这次新的概念框架又重新引入'prudence',并移除'fair presentation'。

在‘编制简单合并报表’板块中,移除了'participating interest',以及引入了对于‘associate entities’(联营企业)的权益法会计核算。

学员需足够重视这个新增的内容,对equity accounting的处理方法有所掌握。主要掌握当联营公司发股息或者产生利润时,投资方应该如果做账务处理。

协会公布9月ACCA考季南京考点取消!

协会公布9月ACCA考季南京考点取消!