1.FCF和FCFE的区分 网盘下载,ACCA全科学习资料大礼包!

FCF(free cash flow,有时候题目也叫做free cash flow to the firm/company)指的是可以自由分配给投资人(包括股东和债权人)的现金流。

FCFE(free cash flow toequity,也是dividend capacity)指的是可以自由分配给股东的现金流。

因此,这两者之间的差别就是分配给债券人的现金流,而什么现金流是需要分配给债权人的呢?那自然是利息和本金的偿还了。当然,如果有新的债务融资募集到了,那么这部分现金流也会构成FCFE的一部分,而这种情况比较少见。因此,FCF和FCFE之间可以进行相互转换:

Free cash flow toequity(FCFE)

=FCF-interest paid(net of tax)+net new borrowing(net of any debt repaid)

常见的题目背景是债务融资没有增加也没有偿还,这种情况下可以缩写成为:

FCFE=FCF–interestpaid(netof tax)

2.如何运用FCF和FCFE进行估值

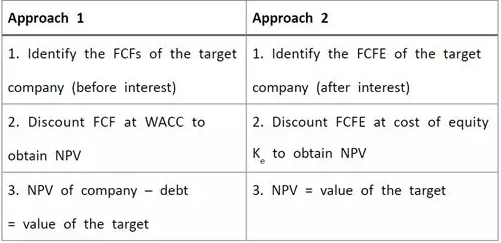

估算模型中有cashmodel的方法,原理是运用未来现金流折现过来的现值进行估值。因为FCF和FCFE分别是针对于投资人和股东的现金流,所以可以运用现金流折现的方法分别计算出Valueof company(Ve+Vd)以及Ve。

由于FCF是可以自由分配给投资人(包括股东和债权人)的现金流,这些现金流折现过来,对应的就是对于股东和债权人的价值,也就是Ve和Vd的总和,这就是公司总体的价值Valueof company。因此如果题目要求的是Ve(比如收购兼并中的股权收购),那么通过FCF求出Value of company之后,应该减掉Vd,才能求出Ve(注意,易错点★)。

而FCFE是可以自由分配给股东的现金流,这些现金流折现过来,对应的就是对于股东的价值,也就是Ve。

那折现率应该用什么呢?既然FCF既包含Ve和Vd,那么折现率也应该包含两部分,所以应该用WACC。而FCFE仅包含Ve,所以折现率应该用Ke(注意,易错点★)。

总结下来,分别用FCF和FCFE计算Ve的方法如下:

3.FCF和FCFE常见题型

除了有像上面说的直接估算价值的题型之外,常见还有如下题型:

a)与增长模型结合

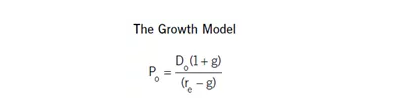

在公示表中大家不要忘记有这道公式:

除了运用在股息增长模型中进行Ve的计算,这个公式还可以运用在FCF和FCFE的估值中。

也就是,当告诉我们,FCF或者FCFE每年的增长率为固定的g,永续下去,那么增长模型可以快速计算出这种增长现金流的现值是多少:

用FCF:

再根据计算的结果,减去Vd,就可以求出Ve。

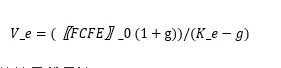

用FCFE:

计算出来的结果就是Ve

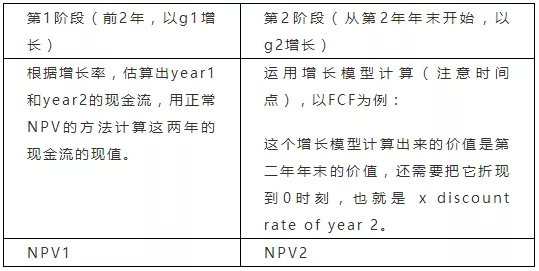

更复杂的情况下可能会出现分段增长的情况,比如前两年以g1为增长率,从第二年年末开始以g2为增长率永续增长下去。这种情况下,应该分段计算:

总的价值为两个阶段的现金流现值加总:NPV1+NPV2

b)通过合并公司预测的自由现金流,估算出被收购公司的价值

以FCFE的计算为例:

①根据合并公司自由现金流估算出合并公司的价值:

②估算收购公司在收购之前单独的价值:根据题目中提供的信息,对应适当的估值方法计算出Ve for acquiring company。

③被收购公司的价值:

Ve for target company=Ve for combined company–Ve for acquiring company

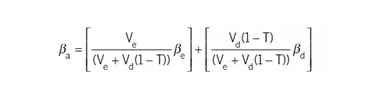

在估算合并公司的价值的时候,往往伴随着beta值的调整计算,特别是当收购不同行业的公司之后,需要通过asset beta的加权平均,计算出新的合并公司的asset beta,然后再调整到equity beta,进行Ke的计算。这个过程中通常需要用到的beta和Ke计算基础知识有:

Asset beta加权平均

比如两块业务,X占40%,Y占60%,那么分别用两块业务的加权平均,得出合并公司新的asset beta为:

Asset beta formula

这个公式可以运用于assetbeta与equity beta之间的调整转换。

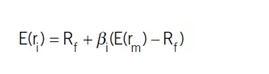

CAPM

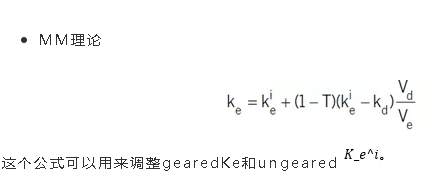

这个公式可以用来计算Ke,注意如果是计算ungeared Ke,需要用asset beta,如果计算geared Ke,那么用equity beta。

4.如何运用APV方法进行Ve的计算

APV的基本计算分两步:

①Basecase NPV(假设100%equity融资,没有debt)

②Adjustments调整项

在估值的计算中也离不开这两步的计算。本质上还是通过FCF现金流的折现来计算现值,只是需要根据APV的计算假设,在第一步计算中假设100%由equity融资,没有债务,所以确定出相关现金流(记得不能减去interest,一方面是根据FCF现金流折现,另一方面是因为假设没有debt,自然也就没有interest)之后用ungeared折现计算出base case NPV。

再做调整项的计算,根据题目中实际的杠杆结构,计算tax relief作为调整项,如有其它调整项比如issue cost,subsidised loan也一并调整之后将base case NPV与调整项加总,得出value of company,再将Vd减掉得出Ve。

相关阅读:

2019-2020年ACCA考试AFM(P4)考纲下载

acca AFM(P4)考试历年真题及答案 百度云

协会公布9月ACCA考季南京考点取消!

协会公布9月ACCA考季南京考点取消!